Bisnis.com, JAKARTA — Direktorat Jenderal/Ditjen Pajak Kementerian Keuangan menegaskan bahwa penerapan PPN memang akan dikenakan pada seluruh rantai produksi dan distribusi, namun tidak memberikan efek pajak berganda.

Ditjen Pajak menyampaikan dengan pengukuhan Pengusaha Kena Pajak (PKP) dan mekanisme Pajak Keluaran dan Pajak Masukan (PK-PM), besarnya Pajak Pertambahan Nilai (PPN) yang disetorkan ke kas negara sama dengan PPN yang dibayar oleh/dipungut dari konsumen akhir.

“PPN merupakan multi-stage tax namun tidak menimbulkan pajak berganda [cascading effect], dengan adanya mekanisme penghitungan [pengkreditan] Pajak Masukan terhadap Pajak Keluaran,” tulisnya dalam unggahan Instagram @ditjenpajakri, dikutip pada Senin (30/12/2024).

Dengan kata lain, meski di setiap rantai pasok dikenakan PPN 12%, namun terdapat Pajak Masukan dan Pajak Keluaran. Sehingga PPN yang dibayarkan konsumen akhir bukanlah jumlah PPN dari produsen ke konsumen.

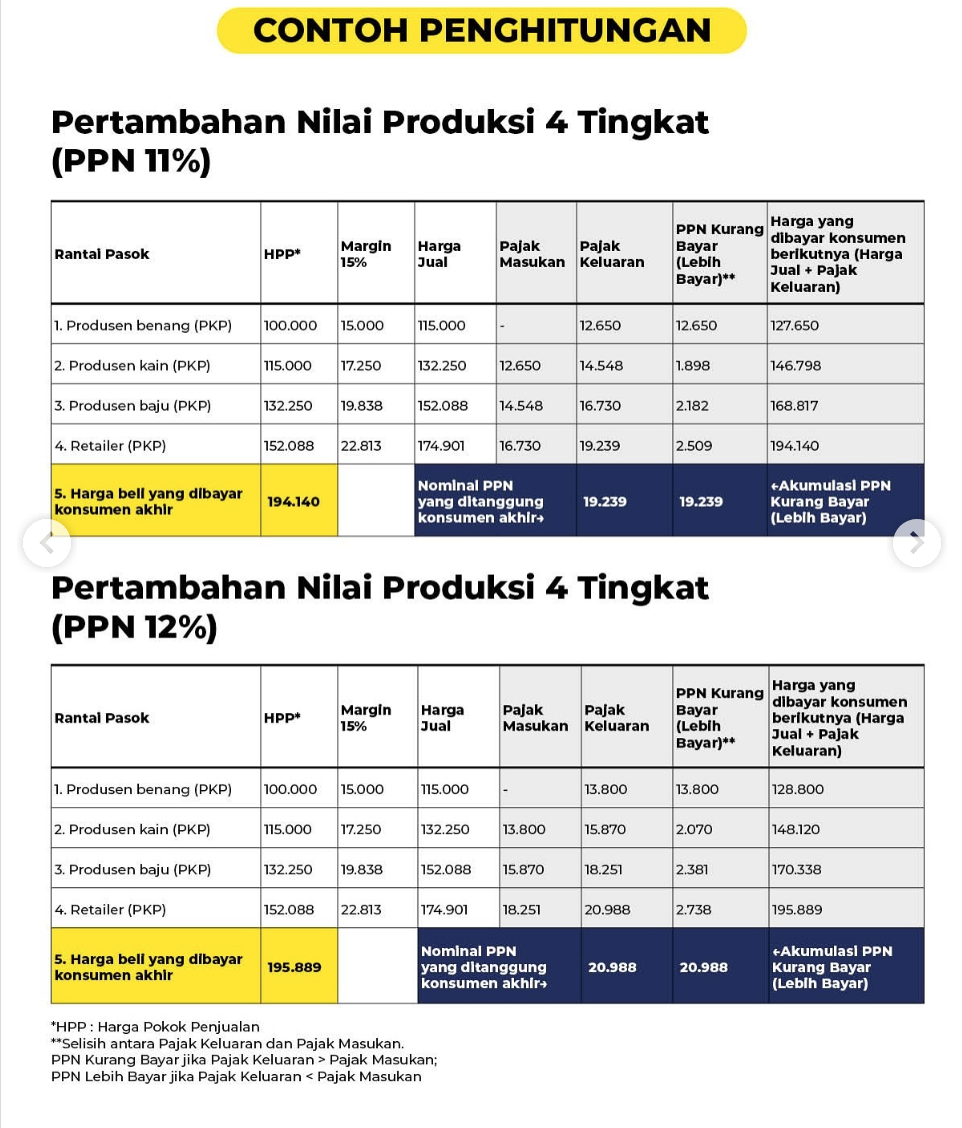

Sebagai contoh, Ditjen Pajak menggunakan skema pertambahan nilai produksi 4 tingkat, yakni dari produsen benang, produsen kain, produsen baju, dan retailer.

Produsen benang menjual produknya dengan Harga Pokok Penjualan (HPP) senilai Rp100.000 dan mengambil margin 15% atau Rp15.000. Alhasil, harga jual untuk produk benang senilai Rp115.000.

Baca Juga

Pajak Keluaran yang harus dikeluarkan produsen tersebut dengan tarif PPN 12%, adalah Rp13.800. Sehingga harga yang dibayar oleh konsumen berikutnya (dalam hal ini produsen kain) merupakan harga jual ditambah pajak keluaran yang totalnya Rp128.800.

Usai dibeli produsen kain, pihaknya memiliki HPP senilai Rp115.000 dan mengambil margin 15% sehingga harga jual menjadi Rp132.250. PPN yang harus dibayar artinya senilai Rp15.870 dan menjadi pajak keluaran. Sementara terdapat pajak masukan (sebelumnnya sudah dibayar oleh produsen benang) senilai Rp13.800.

Sehingga produsen kain hanya akan menyetorkan pajak senilai Rp2.070 yang merupakan selisih dari PK-PM.

Begitu pula dengan produsen baju usai membeli dari produsen kain. Harga jual dari produsen kain menjadi HPP produsen baju, yakni Rp132.250.

Masih menggunakan margin yang sama, produsen baju menjual produknya dengan harga Rp152.088 dan ditambah PPN 12% menjadi Rp170.338. Sementara pajak yang disetorkan oleh produsen baju hanya Rp2.381.

Terakhir pada retailer, dengan HPP senilai Rp152.088 ditambah margin dan PPN 12%, harga yang harus dibayar konsumen akhir adalah Rp195.889. Karena produsen sebelumnya sudah memberikan pajak masukan, pajak yang harus dibayarkan oleh retailer ke kas negara hannya Rp2.738.

Alhasil, total Pajak Keluaran akan sama dengan pajak yang dibayar oleh konsumen akhir.

Berikut Perhitungan Lengkap dari Ditjen Pajak: