Bisnis.com, JAKARTA - Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan atau dikenal Badan Penyelenggara Jaminan Sosial Ketenagakerjaan (BPJAMSOSTEK) menyediakan manfaat tambahan pembiayaan perumahan atau kredit kepemilikan rumah (KPR) bagi peserta yang ingin memiliki tempat tinggal.

Pembiayaan perumahan tersebut sesuai dengan pasal 25 ayat (1) Peraturan Pemerintah Nomor 46 Tahun 2015, berbunyi Peserta memperoleh manfaat layanan tambahan berupa fasilitas pembiayaan perumahan dan/atau manfaat lain. Manfaat tambahan tersebut akan dapat memberikan kemudahan bagi peserta yang ingin mencicil rumah.

BPJS Ketenagakerjaan menjamin proses pengajuan pembiayaan perumahan dilakukan dengan mudah, uang muka yang ditetapkan lebih ringan, dan bunga pinjaman yang ditentukan juga lebih rendah.

Jenis-jenis pembiayaan perumahan yang ditawarkan BPJS Ketenagakerjaan kepada peserta terdiri dari Kredit Kepemilikan Rumah (KPR), Pinjaman Renovasi Perumahan (PRP), Pinjaman Uang Muka Perumahan (PUMP), dan Fasilitas Pembiayaan Perumahan Pekerja/Kredit Konstruksi (FPPP/KK).

Jenis-jenis Pembiayaan Perumahan BPJS Ketenagakerjaan

Jenis-jenis pembiayaan perumahan tersebut memiliki kriteria dan persyaratan yang harus dipenuhi oleh peserta sebelum melakukan pengajuan, yaitu:

1. Kredit kepemilikan Rumah (KPR)

Tujuan jenis pembiayaan perumahan ini adalah peserta mampu mempunyai rumah tapak atau susun yang sehat, layak, dan harga yang terjangkau.

Kriteria KPR:

• Pinjaman untuk rumah tapak atau rumah susun.

• KPR maksimal adalah 500 juta rupiah.

• Jangka waktu kredit maksimal 30 tahun.

• Termasuk Pengalihan KPR Umum menjadi KPR MLT (Overkredit).

Persyaratan peserta:

a) Peserta BPJAMSOSTEK selama minimal 1 tahun.

b) Perusahaan tempat peserta bekerja tertib administrasi kepesertaan dan iuran.

c) Belum memiliki rumah sendiri dibuktikan dengan surat bermaterai.

d) Peserta terdaftar minimal 3 program (JHT, JKK, JKM) dan aktif membayar iuran.

e) Bukan perusahaan daftar sebagian (PDS) upah, tenaga kerja dan program.

f) Telah mendapat persetujuan dari kantor cabang BPJAMSOSTEK terkait persyaratan kepesertaan yang dibuktikan sengan formulir Rekomendasi.

g) Peserta yang istri atau suami yang juga peserta BPJAMSOSTEK hanya diperbolehkan mengajukan 1 KPR.

h) Memenuhi syarat dan ketentuan terkait dengan KPR yang berlaku pada bank penyalur dan ketentuan dari otoritas yang mengatur bidang usaha perbankan.

2. Pinjaman Renovasi Perumahan (PRP)

Tujuannya membantu peserta untuk merenovasi rumah miliknya dengan sejumlah dana yang disediakan oleh BPJS Ketenagakerjaan.

Kriteria PRP:

• Pinjaman dipergunakan untuk melakukan renovasi rumah peserta yang dibuktikan dengan sertifikat hak atas tanah atas nama peserta/pasangan peserta dan ijin mendirikan bangunan.

• Jangka waktu kredit maksimal 15 tahun.

• Besaran pembiayaan pinjaman renovasi perumahan (PRP) maksimal sebesar Rp200juta.

Persyaratan peserta:

a) Peserta BPJAMSOSTEK selama minimal 1 tahun.

b) Perusahaan tempat peserta bekerja tertib administrasi kepesetaan dan iuran.

c) Peserta terdaftar minimal 3 program (JHT, JKK, JKM) dan aktif membayar iuran.

d) Bukan perusahaan daftar sebagian (PDS) upah, tenaga kerja dan program.

e) Telah mendapat persetujuan dari kantor cabang BPJAMSOSTEK terkait persyaratan kepesertaan yang dibuktikan dengan formulir Rekomendasi.

f) Peserta yang istri atau suami yang juga peserta BPJAMSOSTEK hanya diperbolehkan mengajukan 1 KPR.

g) Memenuhi syarat dan ketentuan terkait dengan KPR yang berlaku pada bank penyalur dan ketentuan dari otoritas yang mengatur bidang usaha perbankan.

h) Peserta tidak menunggak membayar iuran selama masa kredit untuk mendapatkan suku bunga khusus.

3. Pinjaman Uang Muka Perumahan (PUMP)

Tujuannya membantu peserta untuk membayar sebagian atau seluruh uang muka pembelian rumah tapak atau rumah susun.

Kriteria PUMP:

• Pinjaman untuk rumah tapak atau rumah susun.

• Jangka waktu kredit maksimal 30 tahun.

• Merupakan rumah tapak atau rumah susun pertama.

• Berlaku untuk rumah subsidi.

• Besaran pembiayaan PUMP yang disediakan kepada peserta maksimal pembiayaan sebesar Rp150 juta.

Persyaratan peserta:

a) Peserta BPJAMSOSTEK selama minimal 1 tahun.

b) Perusahaan tempat peserta bekerja tertib administrasi kepesetaan dan iuran.

c) Belum memiliki rumah sendiri dibuktikan dengan surat bermaterai.

d) Peserta terdaftar minimal 3 program (JHT, JKK, JKM) dan aktif membayar iuran

e) Bukan Perusahaan Daftar Sebagian (PDS) upah, tenaga kerja dan program.

f) Telah mendapat persetujuan dari kantor cabang BPJAMSOSTEK terkait persyaratan kepesertaan yang dibuktikan sengan formulir Rekomendasi.

g) Peserta yang istri atau suami yang juga peserta BPJAMSOSTEK hanya diperbolehkan mengajukan 1 PUMP.

h) Memenuhi syarat dan ketentuan terkait dengan PUMP yang berlaku pada bank penyalur dan ketentuan dari otoritas yang mengatur bidang usaha perbankan.

4. Fasilitas Pembiayaan Perumahan Pekerja/Kredit Konstruksi (FPPP/KK)

Tujuannya adalah membantu perusahaan pembangunan perumahan sebagai modal kerja pembiayaan pembangunan proyek perumahan, mulai dari biaya pembangunan konstruksi rumah hingga penyelesaian pembangunan dan biaya pembangunan prasaran serta sarana.

Kriteria FPPP/KK:

• Jangka waktu kredit maksimal 5 tahun.

• Penerima fasilitas pembiayaan perumahan pekerja adalah perusahaan pembangunan perumahan yang membangun perumahan yang merupakan bagian dari program manfaat lainnya BPJAMSOSTEK.

• Telah mendapatkan persetujuan dari BPJAMSOSTEK terkait persyaratan yang dibuktikan dengan formulir Rekomendasi.

• Memenuhi syarat dan ketentuan terkait dengan fasilitas pembiayaan perumahan pekerja yang berlaku pada bank penyalur dan ketentuan dari otoritas yang mengatur bidang usaha perbankan.

• Peserta tidak menunggak membayar iuran selama masa kredit untuk mendapatkan suku bunga khusus.

Persyaratan peserta:

a) Perusahaan pembangunan perumahan yang sudah memenuhi persyaratan masing- masing bank penyalur.

b) Telah mendapatkan persetujuan bank penyalur.

c) Telah terdaftar sebagai peserta BPJAMSOSTEK.

d) Perusahaan pembangunan perumahan terdaftar minimal dalam 3 Program (JHT, JKK, JKM) dan aktif membayar iuran.

e) Bukan perusahaan daftar sebagian (PDS) upah, tenaga kerja dan program.

f) Peserta harus aktif membayar iuran selama masa kredit untuk mendapatkan suku bunga khusus.

Lantas, bagaimana proses mengajukan pembiayaan perumahan BPJS Ketenagakerjaan?

Proses Pengajuan Pembiayaan Perumahan BPJS Ketenagakerjaan

1. Pengajuan kredit dan verifikasi awal / SLIK OJK

2. Mengirimkan permohonan kredit dan copy kartu peserta/sertifikat

3. Verifikasi kepesertaan dan mengirimkan formulir persetujuan

4. Realisasi pengajuan pinjaman

Informasi tambahan, jika suami dan istiri adalah peserta BPJS Ketenagakerjaan pengajuan hanya dilakukan oleh salah satu saja dan pengajuan KPR/PRP/PUMP hanya berlaku 1 kali pengajuan.

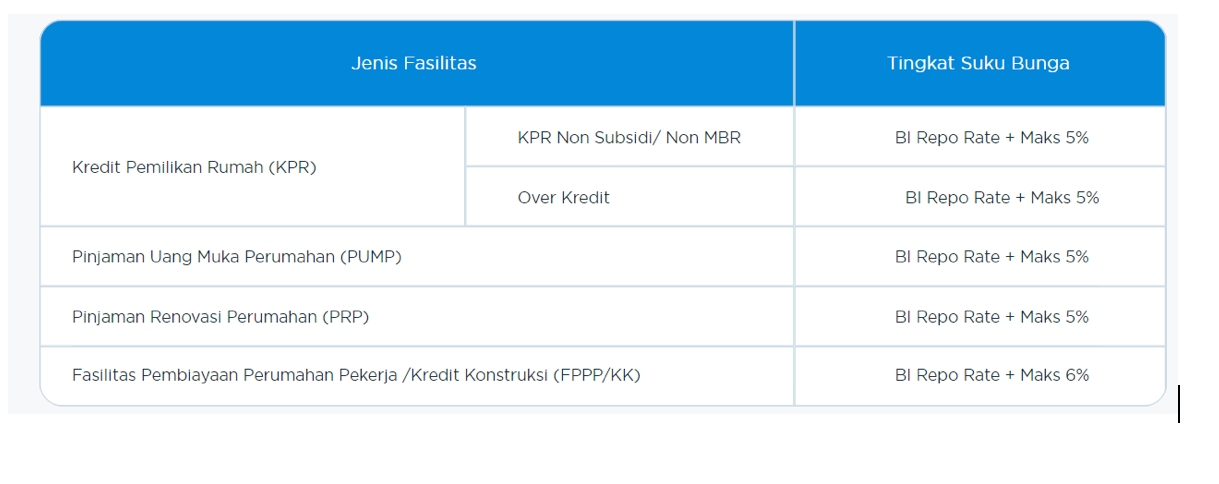

Tingkat Suku Bunga Pembiayaan Perumahan BPJS Ketenagakerjaan