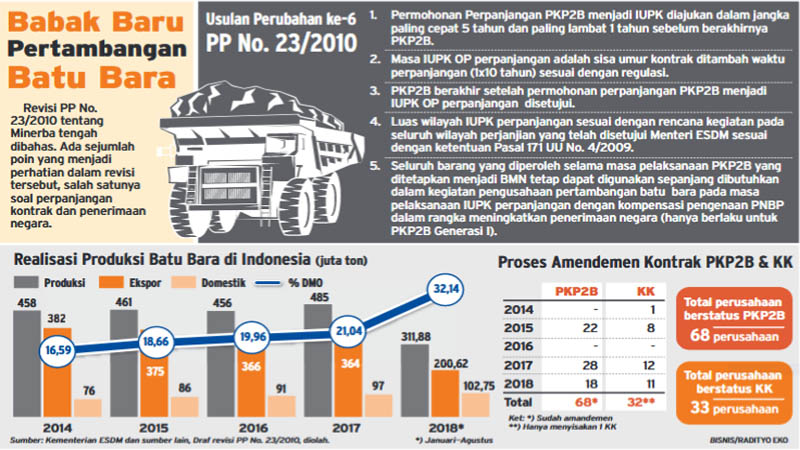

Bisnis.com, JAKARTA - Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo menyebut beleid baru soal pembatasan fasilitas fiskal atas impor bagi kontrak KK dan PKP2B merupakan konsekuensi dari pelaksanaan UU Minerba.

Menurut Prastowo, bahkan seharusnya saat ini semua aktivitas pertambangan yang ada sekarang harus didasarkan pada Izin Usaha Pertambangan Khusus (IUPK). Sehingga hal-hal khusus yang didapatkan dalam kontrak tidak bisa diapakai lagi.

"Seharusnya kita sudah full di rezim IUP. Maka KK dan PKP2B tunduk pada ketentuan di rezim IUP," kata Prastowo, Senin (19/8/2019).

Namun demikian, Prastowo juga memahami bahwa saat ini kondisi perusahaan-perusahaan batu bara dalam posisi yang kurang menguntungkan. Oleh karena itu, pemerintah tetap perlu mendukung kelangsungan sektor tersebut.

"Mungkin tetap perlu support, setidaknya atas apa yang dulu menjadi fasilitas, tetap bisa mendapat kemudahan sepanjang mendukung perekonomian nasional," tegasnya.

Pemerintah memperketat pemberian fasilitas fiskal berupa pembebasan bea masuk dan PPN atas impor yang dilakukan oleh perusahaan batu bara.

Dalam PMK No.116/PMK.04/2019, otoritas fiskal merinci bahwa ketentuan pemberian fasilitas fiskal selain harus mencantumkan pembebasan atau keringanan bea masuk atas impor barang dalam Kontrak Karya (KK) dan Perjanjian Kerja Sama Pengusahaan Pertambangan Baru Bara (PKP2B), kontraktor juga wajib menyertakan jangka waktu pembebasannya.

Hal ini juga berlaku bagi kontraktor yang ingin mendapatkan fasilitas fiskal berupa pembebasan PPN. Intinya, baik fasilitas berupa pembebasan bea masuk maupun pembebasan PPN masing-masing kontraktor perlu mencantumkannya dalam kontrak.

Sesuai dengan pertimbangan beleid itu, pemerintah menyebut implementasi kebijakan baru tersebut dilakukan mengikuti UU Minerba yang dalam pelaksanaan kegiatan usaha pertambangan mineral dan batu bara, KK atau PKP2B dapat melakukan perubahan bentuk pengusahaan pertambangan menjadi Izin Usaha Pertambangan Khusus (IUPK).

Dengan perubahan mekanisme tersebut, PMK ini ditujukan untuk meningkatkan pelayanan perpajakan dan kepabeanan di bidang pertambangan mineral dan batu bara.

"Mencakup tertib administrasi, pengawasan, dan kepastian hukum terhadap pelaksanaan pemindahtanganan, ekspor kembali, dan pemusnahan atas barang yang diimpor dengan menggunakan fasilitas perpajakan dan kepabeanan dalam rangka KK dan PKP2B," tulis beleid yang dikutip Bisnis.com, Senin (19/8/2019).

Aturan itu juga menegaskan, dengan pemberian jangka waktu perolehan fiskal tersebut, fasilitas berupa keringanan atau pembebasan bea masuk termasuk PPN berlaku sejak penandatanganan kontrak hingga tahun ke 10 dari kegiatan operasi produksi.