Bisnis.com, JAKARTA — Pemerintah memberikan tarif khusus pajak penghasilan atau PPh Final bagi peserta program pengungkapan sukarela atau PPS. Terdapat perbedaan cara perhitungan tarif antara mantan peserta Tax Amnesty Jilid I dan golongan lainnya.

Staf Khusus Menteri Keuangan Bidang Komunikasi Strategis Yustinus Prastowo menjelaskan bahwa melalui PPS—yang sering disebut 'tax amnesty' jilid II—pemerintah memfasilitasi wajib pajak yang hendak jujur dan terbuka dalam melaporkan asetnya. Masa pelaporan PPS berlaku sejak 1 Januari 2022 hingga 30 Juni 2022.

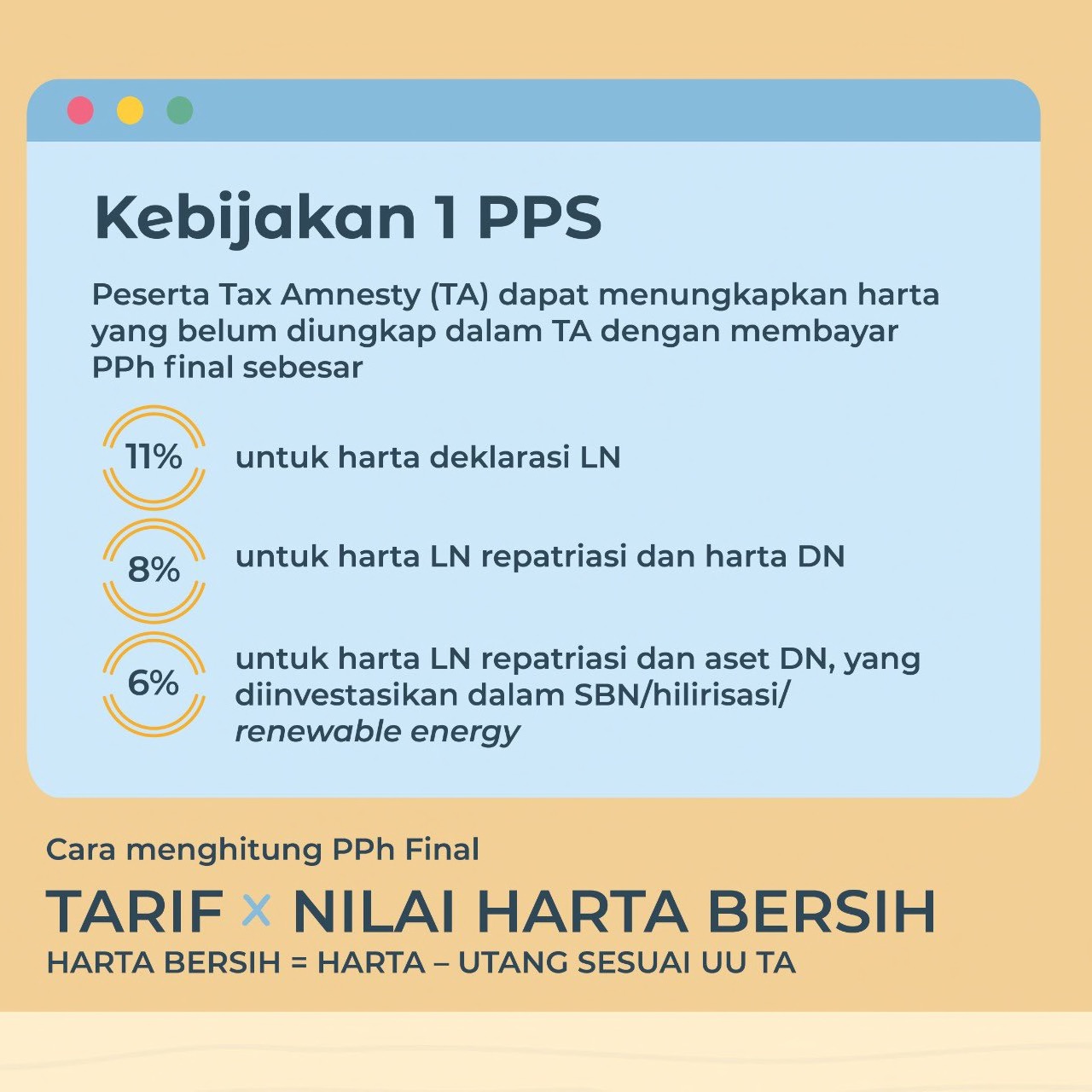

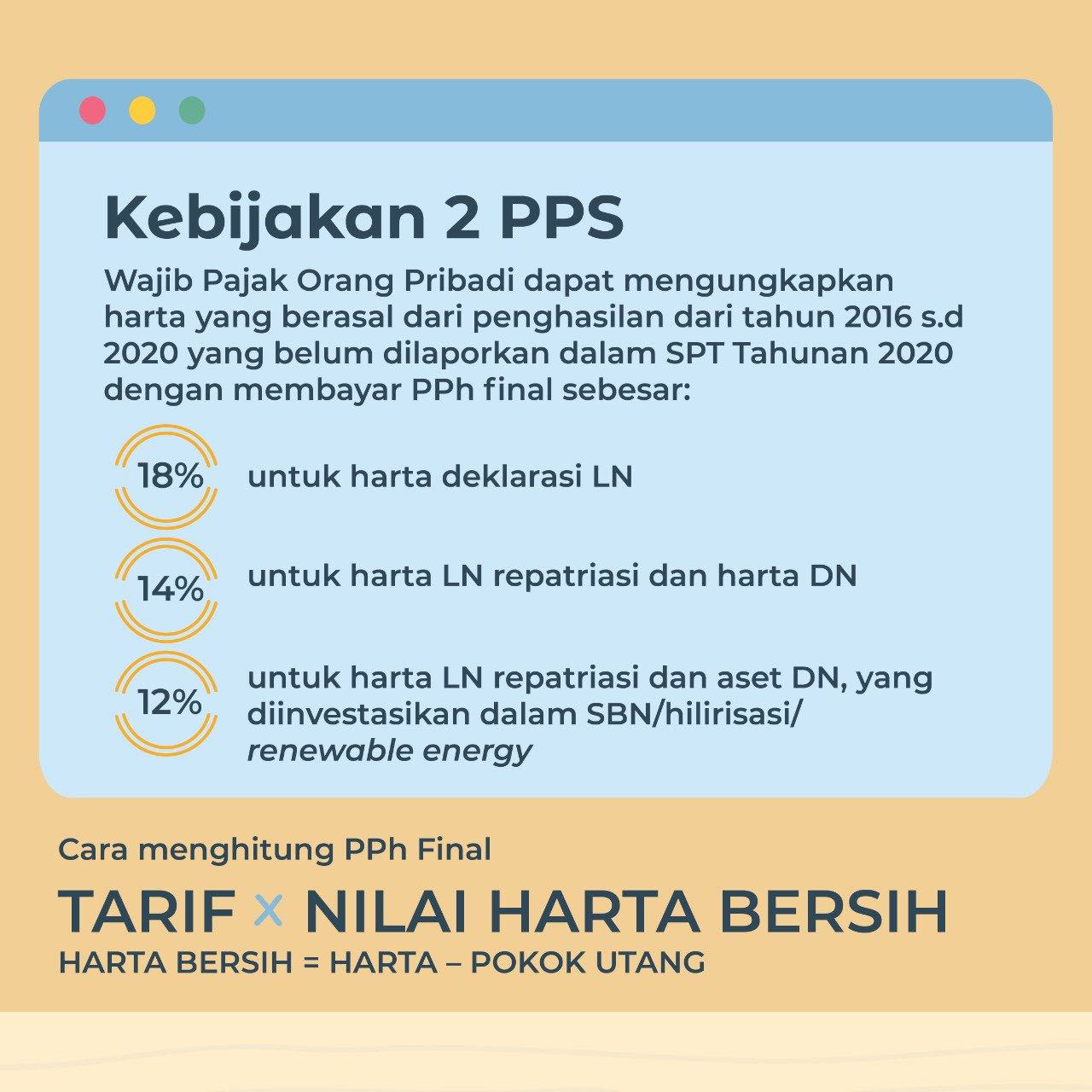

Peserta PPS nantinya akan membayar kewajiban perpajakan yang belum terpenuhi atau PPh berdasarkan pengungkapan harta. Terdapat dua kebijakan PPS dengan besaran tarif PPh dan jenis peserta yang berbeda.

"Kebijakan I untuk wajib pajak yang sudah mengikuti tax amnesty, dan Kebijakan II untuk wajib pajak orang pribadi yang belum mengungkap harta tahun 2016—2020 dengan benar. Demi keadilan, tarif PPS ditetapkan jauh lebih tinggi daripada tarif tax amnesty," tulis Prastowo dalam akun Twitternya, @prastow pada Kamis (6/1/2022).

https://twitter.com/prastow/status/1478929387890233346

Dia menjelaskan bahwa selain perbedaan tarif, terdapat cara perhitungan PPh Final untuk setiap kebijakan PPS. Hal tersebut karena adanya perbedaan peserta dari kedua kebijakan, yakni di Kebijakan I peserta sudah mengungkapkan sebagian hartanya di tax amnesty jilid I.

Dalam Kebijakan I, nilai harta bersih peserta adalah total harta yang dikurangi utang sesuai Undang-Undang Tax Amnesty. Lalu, PPh Final Kebijakan I PPS dihitung dengan tarif dikalikan nilai harta bersih.

Dalam Kebijakan II, nilai harta bersih peserta adalah total harta yang dikurangi pokok utang. PPh Final Kebijakan II PPS dihitung dengan tarif dikalikan nilai harta bersih.

Berikut penjelasan Kebijakan I PPS:

Berikut penjelasan Kebijakan II PPS:

Sumber: Twitter @prastow