Bisnis.com, JAKARTA – Mau tahu apa masalah terbesar perekonomian Indonesia saat ini? Tidak kurang dari Presiden Jokowi sendiri memaparkan dalam satu kesempatan bahwa masalah utamanya adalah defisit neraca transaksi berjalan atau current account deficit (CAD).

Sepanjang 2018 Indonesia mengalami CAD sebesar US$31,1 miliar atau 2,98% dari produk domestik bruto (PDB). Sebagai catatan, Indonesia selalu mengalami defisit transaksi berjalan selama tujuh tahun sejak 2012 dan akibatnya rupiah mengalami depresiasi hingga 36% terhadap dolar AS dari kurs Rp9.080 hingga Rp14.390 per dolar AS sepanjang periode yang sama.

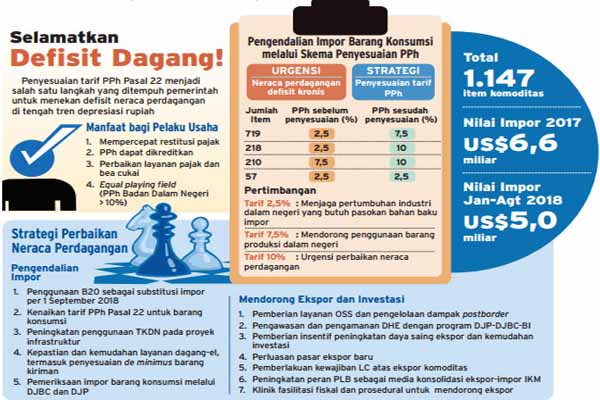

Tentunya pemerintah menyadari urgensi CAD ini hingga beberapa kebijakan yang ditujukan untuk mengendalikannya pun diluncurkan sepanjang tahun lalu seperti kewajiban penggunaan kandungan dalam negeri dan B20 serta pengendalian ribuan impor barang konsumsi.

Daftar Negatif Investasi (DIN) juga telah direvisi dengan harapan modal asing akan mengalir ke Indonesia. Namun tampaknya itu belum cukup untuk mengatasi kondisi defisit dalam jangka pendek. Buktinya, Gubernur Bank Indonesia Perry Warjiyo memprediksi bahwa CAD masih akan berkisar di angka 2,5% dari PDB pada tahun ini. Kalau prediksi tersebut menjadi kenyataan maka akan sulit bagi publik untuk berharap bahwa rupiah akan menguat secara signifikan tahun ini dan aliran dana portofolio asing ke pasar finansial Indonesia juga akan terbatas.

Masih ingat program tax amnesty yang diluncurkan pemerintah pada awal 2017? Holding period dana repatriasi dari program tax amnesty akan berakhir tahun ini. Bila dana tersebut

hengkang ke luar negeri maka tekanan terhadap neraca transaksi berjalan Indonesia akan semakin menjadi-jadi mengingat total dana yang parkir di bank persepsi saat ini berjumlah sekitar Rp138 triliun atau hampir mencapai US$10 miliar.

Pemerintah tampaknya perlu mengantisipasi kondisi tersebut dengan kebijakan yang kondusif agar para pemilik modal tersebut tetap mengendapkan dananya di Indonesia, sambil mencari solusi untuk menambal defisit transaksi berjalan yang diproyeksikan sebesar US$29 miliar-US$30 miliar tahun ini.

Industri keuangan tampaknya dapat memberikan solusi, paling tidak dalam jangka pendek untuk mengurangi CAD. Sekuritisasi menggunakan Collateralized Loan Obligation (CLO) adalah solusi yang dapat ditawarkan. CLO adalah kontrak investasi kolektif efek beragun aset (KIK-EBA) dengan aset dasar kredit perbankan. Kumpulan kredit yang dijadikan aset dasar CLO umumnya adalah kredit korporasi atau kredit komersial.

Melalui sekuritisasi, kumpulan kredit perbankan tersebut diatur aliran dananya menjadi kelompok portofolio (tranche) yang memiliki risiko berjenjang, karena terdapat hak dan prioritas yang berbeda atas pembayaran cicilan pokok dan bunga yang berasal dari aset dasar.

Tranche pertama umumnya memiliki peringkat AAA karena risiko gagal bayarnya sangat rendah. Tranche paling bontot atau yang dikenal sebagai equity tranche adalah instrumen paling berisiko tetapi memiliki potensi return yang paling tinggi.

Secara historis CLO memiliki performa yang sangat mengagumkan. Pengalaman di Amerika Serikat contohnya, selama 20 tahun terakhir tingkat default CLO yang memiliki peringkat investment grade maksimal hanya sebesar 0,1% dan belum pernah terjadi CLO dengan peringkat AAA mengalami default. CLO adalah salah satu dari sedikit kelas aset yang mampu melewati krisis ekonomi global 2008 dengan selamat.

Hal ini berbeda dengan nasib saudaranya yaitu Mortgage-Backed Securities (MBS) atau KIK-EBA dengan aset dasar berupa Kredit Pemilikan Rumah (KPR) yang saat itu bahkan menjadi penyebab dari terjadinya krisis. Akibatnya, CLO adalah salah satu kelas aset yang mengalami pertumbuhan paling pesat di industri keuangan global sejak 2013 dan secara total pasar CLO global ditaksir bernilai US$600 miliar hingga US$1 triliun.

Di China, CLO sendiri pertama kali diterbitkan lebih dari 13 tahun lalu oleh China Development Bank (CDB) melalui penerbitan sekuritas CLO 2005-1 senilai CNY4,2 miliar dengan aset dasar berupa 51 utang korporasi yang berasal dari neraca CDB sendiri.

Lalu siapakah investor pembeli instrumen CLO di pasar global? Selain dana pensiun dan perusahaan asuransi global, pembeli terbesar CLO di dunia adalah para petani dan nelayan di Jepang. Ya, petani dan nelayan yang bergabung dalam beberapa koperasi tersebut adalah pemilik salah satu bank raksasa di Jepang bernama Norinchukin Bank dan Nochu, sebutan akrabnya, adalah salah satu investor terbesar di pasar CLO global hingga memiliki portofolio

senilai US$61 miliar saat ini. Sebagai perbandingan MUFG, bank raksasa Jepang lainnya yang sedang merampungkan akuisisi saham mayoritas Bank Danamon, hanya memiliki portofolio CLO senilai US$2.2 miliar.

Nochu, seperti raksasa perbankan Jepang lainnya, dihadapkan pada marjin keuntungan yang sangat kecil, bahkan nihil di pasar domestik sehingga mereka rajin melakukan akuisisi bank di luar negeri atau membeli portofolio aset yang memberikan return menarik seperti CLO sebagai ganti penyaluran kredit.

Keuntungan CLO bagi Indonesia

Total kredit perbankan Indonesia saat ini berada di kisaran Rp5.400 triliun atau setara dengan US$385 miliar dimana 50%-nya adalah kredit korporasi. Bila 10% saja dari kredit tersebut dapat disekuritisasi dan dijual ke investor asing menggunakan CLO pada tahun ini maka akan ada potensi inflow sebesar US$35 miliar ke Indonesia. Cukup untuk menutup CAD yang berada di kisaran yang sama.

Melalui penerbitan CLO, rasio Loan-to-Deposit (LDR) perbankan pun akan turun dari 94% saat ini sehingga memberikan ruang bagi pertumbuhan kredit ke depan. Selain itu penerbitan CLO dapat mengurangi Asset-Liability mismatch perbankan karena portofolio kredit yang berdurasi lebih panjang dari deposit dapat dikurangi secara berkala dari buku bank.

Bank pun akan mendapatkan tambahan fee-based income selaku servicer dari aset dasar CLO. Perbankan akan lebih leluasa meningkatkan porsi kredit ke proyek-proyek infrastruktur yang bertenor sangat panjang, karena tidak perlu menahan kredit tersebut di buku terlalu lama.

Bank dapat segera menjual aset kredit infrastruktur tersebut melalui penerbitan CLO. Kondisi tersebut akan memfasilitasi perbankan menjadi sumber pendanaan infrastruktur nasional ke depan tanpa harus menanggung risiko suku bunga dan likuiditas yang berlebihan akibat asset-liabiliy mismatch.

Mungkin investasi para petani dan nelayan Jepang dapat dijadikan solusi jangka pendek untuk mengatasi permasalahan ekonomi Indonesia.

*) Artikel dimuat di koran cetak Bisnis Indonesia edisi Rabu (6/3/2019)