Bisnis.com,JAKARTA — Dunia usaha optimistis kebijakan makroprudensial Bank Indonesia—melalui relaksasi kebijakan loan to value (LTV)— akan mengakselerasi aktivitas bisnis dan memberikan efek berantai bagi perekonomian.

Relaksasi LTV menjadi topik headline koran cetak Bisnis Indonesia edisi Selasa (3/7/2018). Berikut laporan selengkapnya.

Keyakinan itu muncul seiring dengan respons positif sejumlah bank besar yang segera menyiapkan program kredit pemi likan rumah (KPR) dengan uang muka nol persen untuk kepemilikan rumah pertama.

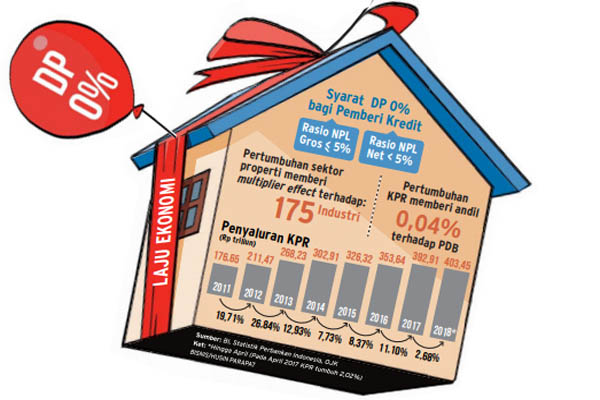

Setidaknya, terdapat 175 industri dan jasa terkait yang akan terpacu kinerjanya dengan adanya kebangkitan sektor properti, seperti industri baja, semen, dan bahan bangunan lain.

Pengembang perumahan merespons positif rencana perbankan memberikan fasilitas uang muka atau down payment (DP) sebesar 0% dalam program KPR dengan menambah pasokan hunian. Keputusan BI merelaksasi kebijakan loan to value atau rasio nilai kredit terhadap agunan dijadwalkan berlaku 1 Agustus 2018. Kebijakan LTV dikeluarkan BI berbarengan dengan kenaikan suku bunga BI 7 day Repo Rate sebesar 50 basis poin—menjadi 5,75%—pada akhir pekan lalu, yang oleh sebagian ka langan dikhawatirkan menahan laju perekonomian.

Kebijakan LTV diharapkan dapat menjadi kompensasi bagi sektor riil. Pasalnya, Direktur PT Metropolitan Land Tbk. (MTLA) Olivia Surodjo menyebutkan relaksasi kebijakan uang muka dapat mengerek pasokan hunian.

“Selama permintaan kuat akibat penurunan DP, pasokan juga bisa meningkat. Yang pasti akan ada percepatan pembangunan,” pa parnya, Senin (2/7/2018).

Olivia mengaku akan bertemu dengan perbankan untuk membicarakan penetapan kebijakan besaran DP.

“Kami akan bertemu dengan semua bank yang sudah MoU dengan Metland untuk mengubah kesepakatan dan menetapkan kebijakan DP karena itu tergantung manajemen risiko setiap bank. Apabila DP 0%, otomatis semakin cepat mereka [konsumen] melakukan akad di bank.”

Direktur Utama PT Summarecon Agung Tbk. (SMRA) Adrianto P. Adhi me ngatakan persentase penggunaan KPR di seluruh proyek Summarecon Agung tumbuh mencapai 40% sejak 2014. “Pelonggaran besaran uang muka, akan meningkatkan penggunaan KPR ter hadap proyek Summarecon Agung.”

Sementara itu, pemulihan kinerja sektor properti diharapkan juga berimbas pada peningkatan permintaan baja konstruksi. Hidayat Triseputro, Direktur Eksekutif Asosiasi Industri Besi dan Baja Indonesia (IISIA), menuturkan konsumsi baja diharapkan tumbuh sesuai target sebesar 7% dengan adanya relaksasi LTV.

“Upaya tersebut [pelonggaran LTV] tentu kami sambut baik dengan harapan sektor properti terus tumbuh,” katanya.

Adapun, David Halim, Corporate Finance PT In do ce ment Tunggal Prakarsa Tbk. (INTP), mengatakan bisnis properti yang bergairah dapat mengerek permintaan semen.

Dia memberikan contoh pada 2016, saat BI menerbitkan beleid pelonggaran LTV, permintaan semen sak meningkat setelah sebelumnya terkoreksi. Pelonggaran LTV oleh BI ini merupakan kali ketiga setelah bank sentral merelaksasi aturan itu pada 2015 dan 2016.

Saat ini, katanya, penjualan semen Indocement didominasi oleh semen sak dengan kontribusi sebesar 70%--75% dari total penjualan, sisanya berupa semen curah untuk proyek-proyek besar, seperti pembangunan infrastruktur.

Meski demikian, David menilai kebijakan pelonggaran LTV tidak akan langsung memengaruhi permintaan semen karena pasokan rumah yang ada saat ini masih banyak. Dia menilai agar kebijakan itu lebih efektif menggairahkan pasar properti, perlu didukung peningkatan daya beli konsumen dan dukungan perbankan.

Pengamat Properti Panangian Simanungkalit menilai langkah BI dalam melonggarkan LTV sebagai hal positif, kendati kehilangan momentum. Pasalnya, kondisi properti secara umum masih belum begitu baik. “Pasar masih menunggu bagaimana pemilu 2019 berlangsung."

EFEK RELAKSASI

Selain itu, Ekonom PT Bank Central Asia Tbk. David E. Sumual pun mengatakan efek relaksasi LTV baru akan terlihat pada tahun depan.

“Kalau Agustus dan September dilakukan pengajuan, Oktober baru kelihatan. Jadi dampaknya masih kecil,” ungkapnya.

Dari sisi efektifitas, dia mengungkapkan pembelian rumah untuk tujuan investasi umumnya memberikan efek kepada pertumbuhan cukup tinggi dibandingkan pembelian rumah tujuan konsumsi (first time buyer).

Tipe pembeli untuk tujuan investasi tentu akan menyasar pasar properti yang harganya di atas Rp1 miliar. Jika minat pembeli ini meningkat, investasi properti juga akan bergerak seperti pada era booming komoditas 2010 —2014.

Namun, pembeli rumah untuk keperluan investasi akan mempertimbangkan kondisi perkembangan ekonomi dan politik serta pasokan dan permintaan rumah.

Supaya efek LTV lebih efisien, David menilai pasokan rumah untuk first time buyer harus ditingkatkan karena potensi pasarnya masih tinggi.

Filianingsih Hendarta, Asisten Gubernur BI Kepala Departemen Kebijakan Makroprudensial, mengungkapkan efek LTV terhadap pertumbuhan kredit umumnya baru terasa pada 9 bulan atau tiga kuartal ke depan. “Dengan pertumbuhan kredit [KPR] hampir 14%, kontribusi terhadap PDB 0,04% tahun ini.”

Sementara itu, sejumlah perbankan yang sedang mengkaji program KPR dengan uang muka nol persen, di antaranya PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI), PT Bank Negara Indonesia (Persero) Tbk. (BBNI), PT Bank Central Asia Tbk. (BBCA) PT Bank Mandiri (Persero) Tbk. (BMRI), dan PT Bank CIMB Niaga Tbk. (BNGA).

Direktur Konsumer BBRI Handayani mengatakan program KPR dengan DP 0% akan ditawarkan kepada nasabah yang memiliki payroll di BRI. Program khusus itu, katanya, akan ditawarkan kepada nasabah yang hendak memiliki rumah pertamanya, termasuk nasabah kelas menengah.

“Relaksasi LTV akan memberikan dampak positif untuk menumbuhkan demand pembiayaan KPR. Pemberian DP 0% dimungkinkan untuk segmen nasabah tertentu, saat ini masih dalam kajian,” katanya.

Senada, Direktur Bisnis Ritel BBNI Tambok P.S. Simanjuntak mengatakan perseroan tengah mempertimbangkan profil nasabah dalam program KPR dengan DP 0%.

“Khusus untuk program DP 0% sedang disiapkan kriteria-kriteria tertentu, karena tentunya BNI ingin kredit tetap tumbuh tetapi dengan kualitas yang terjaga. Kriterianya antara lain, untuk pembeli rumah pertama, pengembang ternama, memiliki sumber pembayaran jelas, dan terjamin,” jelasnya. Vice President Consumer Lending BNI Egos Mahar menambahkan, kriteria debitur KPR dan pengembang yang akan diberi fasilitas DP 0% ini akan diumumkan pada 16 Juli, bersamaan dengan pemberlakuan secara luas untuk bank konvensional.

Ada pun, Executive Vice President Consumer Credit Bisnis BBCA Felicia M. Simon mengaku masih menunggu peraturan lebih detail mengenai pelonggaran LTV.

Sebaliknya, Direktur Utama PT Bank Tabungan Nasional (Persero) Tbk. (BBTN) Maryono mengatakan perseroan memilih meluncurkan program dengan DP 1%.

“Kalau 0% itu tidak memberikan pendidikan kepada debitur.” (Hadijah Alaydrus/Ilman A. Sudarman/Anggara Pernando/ Annisa Sulistyo Rini/Abdul Rahman/Finna U. Ulfa/ Anitana W. Puspa)