Bisnis.com, JAKARTA — Tambahan penerimaan karyawan berupa Tunjangan Hari Raya/THR merupakan objek pajak penghasilan atau PPh dan wajib dilaporkan oleh Wajib Pajak.

Sejak pekan lalu, pemerintah maupun perusahaan swasta mulai membayarkan kewajiban THR Idulfitri/Lebaran 1446H/2025 kepada karyawannya.

Direktorat Jenderal Pajak Kementerian Keuangan menyampaikan ketentuan THR menjadi objek pajak bukan lah hal baru, karena tercantum dalam Undang-Undang (UU) No. 7/2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

Mengacu dalam Pasal 4 ayat (1), penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan WP yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Sementara menurut Pasal 21 ayat (1) huruf a, pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

Dengan demikian, THR yang termasuk tunjangan, menjadi objek pemotongan atas penghasilan tersebut.

Baca Juga

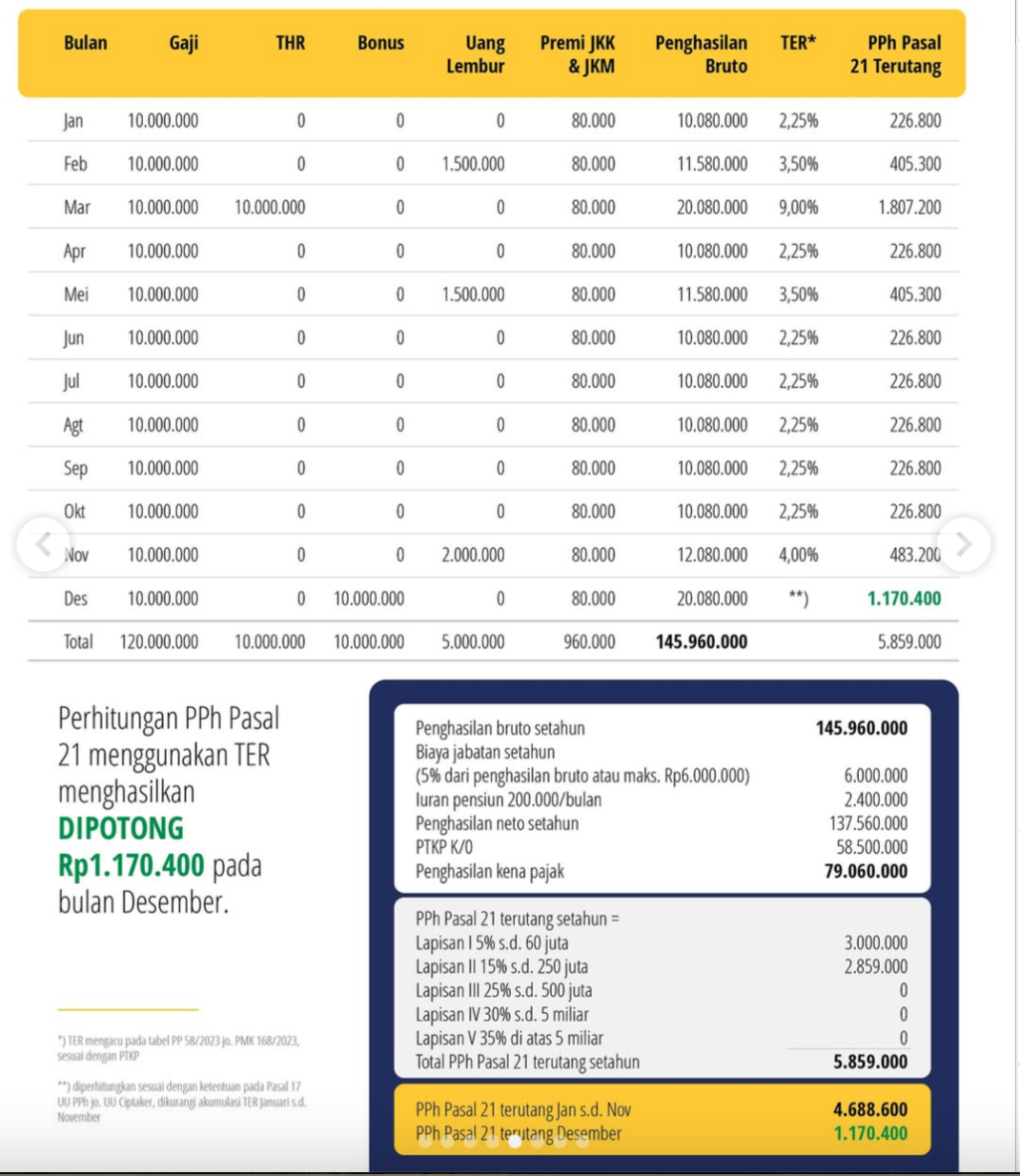

Ditjen Pajak menyampaikan dalam akun Instagram resmi @ditjenpajakri, penghitungan pajak atas THR cukup menggunakan Tarif Efektif Rata-rata (TER) lalu kalikan dengan penghasilan bruto.

Sebagai contoh Tuan Rana merupakan seorang karyawan tetap yang telah bekerja satu tahun penuh selama 2025 dengan penghasilan per bulannya Rp10 juta dan tanpa penghasilan sampingan dan menikah tanpa tanggungan (K/0).

Tuan Rana menerima THR 1x gaji pada Maret, uang lembur pada Februari, Mei, dan November. Tuan Rana juga menerima bonus 1 x gaji pada Desember.

Khusus pada Maret, Tuan Rana menerima gaji Rp10 juta dan THR Rp10 juta, alhasil penghasilannya mencapai Rp20.080.000 (Rp80.000 tambahan untuk Premi JKK&JKM).

Sesuai dengan lapisan penghasilan untuk penerimaan di rentang Rp19.750.001 sampai dengan Rp24.150.000 dikenakan TER A sebesar 9%. Artinya, PPh Pasal 21 terutang senilai Rp20.080.000 x 9% = Rp1.807.200.

Berikut perhitungan lengkap penghasilan dan potongan atas pajak penghasilan Tuan Rana selama bekerja satu tahun:

https://www.instagram.com/p/DHX91hJRlTR/?img_index=5